你听说过吗?小规模纳税人最后的疯狂,轻轻松松省出一套房!

2021年08月12日/ 浏览 18

设置星标,不错过当日会计税务新动态

大家都知道,小规模纳税人如果开票超过500万,就会被强制升为一般纳税人。

但是你知道吗?小规模如果疯狂起来有多厉害!

小规模最后的疯狂

钱老板有一个小规模公司,合作的供应商也都是小规模,这几年生意一直比较稳定,控制在500万以内的营业额。

但是今年突然生意激增,在六月初的时候就累计开超了500万的票,到了六月中旬,又签了几个大单子,预计七月份还要开1000万的票。

眼看着下个月自己的公司就要被强制升为一般纳税人了,机智的钱老板怎么可能等到下个月开票呢?直接就让财务在六月份就确认了业务的发生,把票都开出来了。

强制升为一般纳税人,不会在某个月开到500万的时候当月马上就升,而是会等到下个月才会认定为一般纳税人,就算税局来稽查,我们也可以理直气壮地说:

“补交增值税纳税金额,是在申报纳税的当月才开始统计,我们这个月还是小规模,补也是按3%补,下个月我们才是一般纳税人呢!”

如果钱老板等到七月份再开发票,13个点的税率,他还没有进项,光增值税就1000×13%=130万;而现在小规模才1个点,只需要补缴1000×1%=10万

钱老板光增值税就省了120万!增值税这就省下了一套房呀!

这就叫小规模最后的疯狂,如果我们这个月的营业额累计已经确定超过500万了,下个月可就要变成一般纳税人了,要多交12%的增值税,不妨趁着最后一个月打折销售,把库存清干净,就算营业额超过500万很多还是按1%交税!

增值税义务的时间界定

一般公司在经营过程中都会碰到发货、收款和开票时间不一致的问题,事实上,增值税纳税申报是根据增值税纳税义务时间来确定的,增值税纳税义务发生了就需要申报缴纳增值税。

今天头条君就为大家梳理一下相关的热点问答,一起来看下吧——

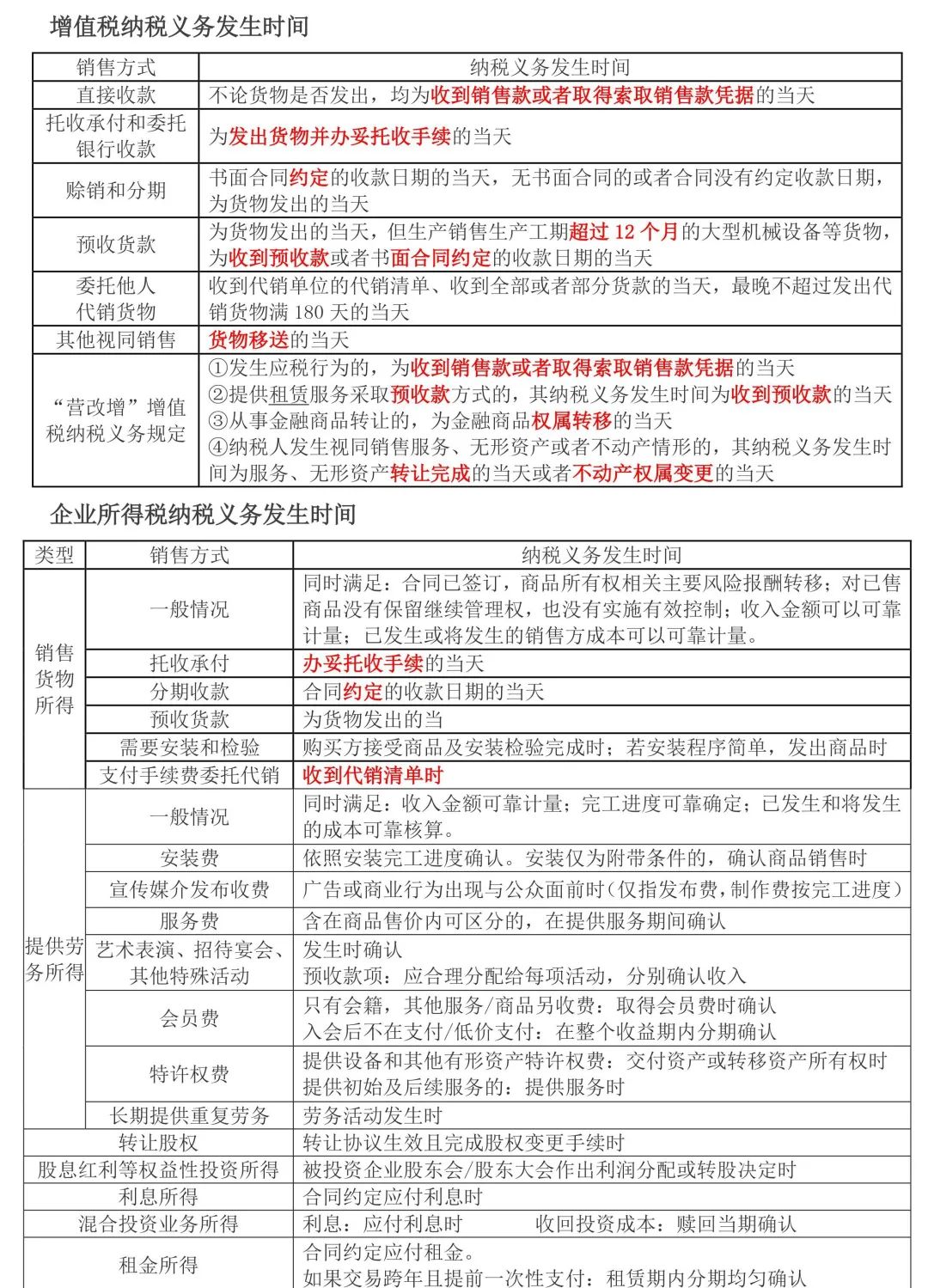

答:根据《中华人民共和国增值税暂行条例》(国令第691号)第十九条规定:“增值税纳税义务发生时间:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)进口货物,为报关进口的当天。

增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

答:根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第三十八条规定:“条例第十九条第一款第(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

(一)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(二)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

(三)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(四)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

(五)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天;

(六)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天;

(七)纳税人发生视同销售货物行为,为货物移送的当天。

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:<营业税改征增值税试点实施办法>的规定:“第四十五条 增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(三)纳税人从事金融商品转让的,为金融商品所有权转移的当天。

(四)纳税人发生视同销售服务、无形资产或者不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(五)增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。”

给大家总结了一张图,方便大家保存~

以物业管理服务为例

我们都知道,物业公司收取物业费往往是提前一次性收取,那么,物业公司的增值税纳税义务发生时间是什么?

同时在确认纳税义务发生时间时还应当注意:

在发生应税行为之前收到的预收款不发生增值税纳税义务,但预收的物业费先开具发票的,开具发票的当天为增值税纳税义务时间;

意思是,假如某个业主在2021年提前预存了2022年全年的物业费,预存的这一年物业费在2021年不能确认纳税义务发生,但如果收款时同时开具了发票,就要在当月确认纳税义务发生。

今天的知识点就讲到这里,你get了吗?

文章来源:钱哥税课堂,如需转载,请联系授权。

感谢观看

在看、点赞、收藏点一下

本篇文章来源于微信公众号: 会计头条